中國建築(03311)主要在內地從事基建投資,以及於香港和澳門從事樓宇建築和土木工程等,同時亦包括地基工程、地盤勘察等周邊業務。

集團截至2017年3月31日止首季未經審核營業額約106.1億(港元,下同),按年升21.30%;經營溢利約13.78億元,升15.11%。2017年首六個月累計新簽合約額528.80億元,按年升23%,相當於全年目標的58.80%,全年新簽合約額目標不低於900億元。在手總合約額約2962.1億元,按年增長23.96%,其中未完合約額約1769.7億元。

集團於香港市場表現一向穩健,而澳門方面,隨着博彩業市場回暖,亦帶動當地建築地產業發展逐步回升。未來將繼續把握大型項目的投標機會,重點跟進政府工程、十大基建後續工程和優質私人發展商項目,以鞏固及擴大於港澳兩地的市場份額。

近年中國建築成功獲得多個內地的大型PPP項目,包括投資及建造收費公路、收費橋樑;以及保障性住房、醫院及學校等各類型房屋。今年四月簽訂安徽省蚌埠市高速公路項目合同,五月份簽訂山東省臨沂市安置房及基礎設施投資建設項目。

早前集團亦公布以40%佔比,與中建方程就投資順義項目成立順義合營企業,合作北京棚戶區改造項目,後者於新型城鎮化專業投資領域方面具備豐富經驗,此項目總投資近50億,涉及楊鎮六個村莊的土地綜合開發。

中國建築於2012年成功收購的遠東環球集團亦有穩健增長,2017年首六個月集團累計新簽合約額為全年目標的53.6%,目前港澳幕牆市場發展保持平穩,北美市場呈回暖趨勢,另外亦積極發展澳洲及英國市場以擴闊客源,在手合約相當充足。

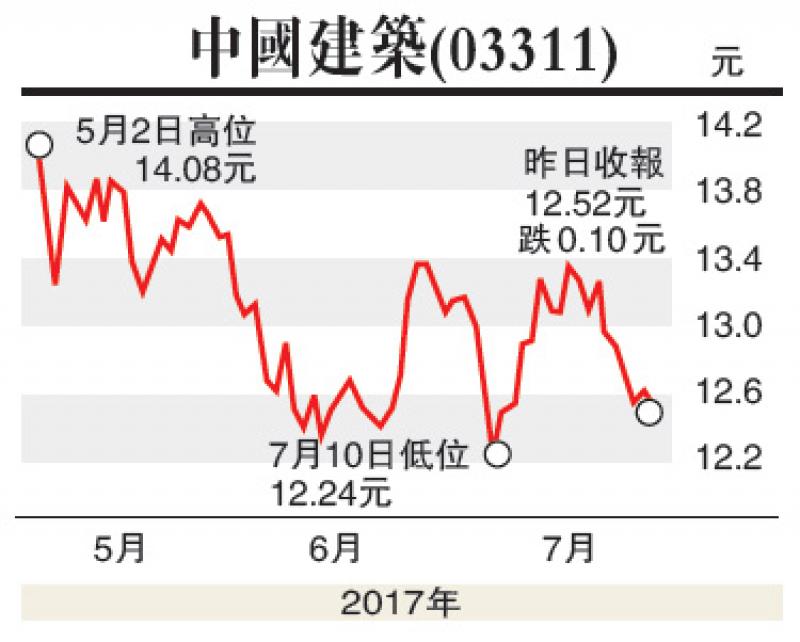

集團股價六月至今於12.20至13.50元橫行,近年內地不斷加快批出各類PPP項目,有助新增訂單保持強勁,加上集團執行項目效率高,不少內地業務已步入收成期,相信中國建築有力突破橫行區,再次挑戰四月高位14.48元。建議於12.20元買入,上望14.20元,若失守12元則先行離場。