永隆銀行證券分析師 趙卓峯

內地水泥價格指數於2017年全年上升了46.3%至149.9,春節過後,內地基建及住宅等工程陸續復工,在持續供給側改革,以及重點防治污染等環保因素支持下,使供應減少,水泥價格處於高水平。行業盈利前景向好,料內地水泥龍頭企業持續受惠。

2018年,內地實施區域協調發展戰略,推動長江經濟帶、雄安新區、粵港澳大灣區等城市群建設發展,繼續推進西部大開發,推動中部地區崛起,實現地區間的基礎設施、基本公共服務相對均衡,將帶動基建投資維持高位穩定運行。2017年房地產新建面積和土地銷售面積均保持增長,而2018年第一季首100強內房企業銷售規模近人民幣1.9527萬億元,按年增長28.8%,為水泥市場需求提供有力支撐。

海螺水泥(00914)為內地水泥業龍頭企業之一,主要從事生產和銷售熟料和水泥製品,可廣泛應用於鐵路、公路、房地產開發等基礎設施建設。截至2017年12月底止年度業績,集團盈利為人民幣158.99億元,按年增85.43%。另外,集團早前發盈喜,截至今年3月底止首季淨利潤,料為人民幣25.84億元,按年增長約120%。純利增長主要是由於集團產品銷售價格升幅較大,今年首季營業收入相應地較去年同期大幅增加所致。

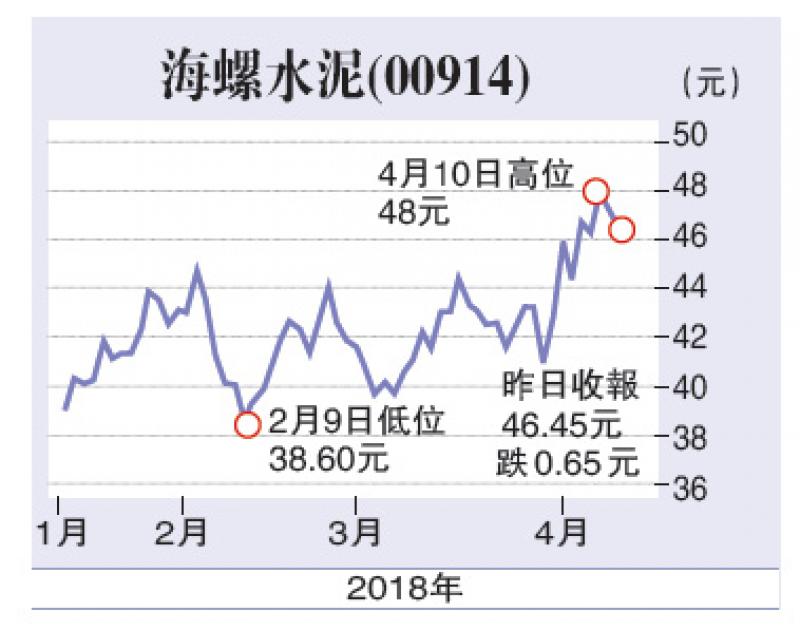

除內地業務外,海螺水泥亦積極響應國家「一帶一路」倡議,積極穩妥推進國際化發展戰略,參與不少「一帶一路」相關的項目建設,包括於印尼、柬埔寨、老撾及緬甸等項目正逐步建成投產,有助集團提升收入來源。在技術上,集團近日突破了一月至三月的橫行區域(約37-45元),故建議於10天線約45.10元買入,目標價為50元,止蝕價為41.60元。

(筆者為證監會持牌人士,並沒持有上述股份)