過去兩年內地實施煤炭去產能政策,已化解煤炭過剩產能超過5億噸,今年再明確指出減少1.5億噸去產能目標,中長遠對龍頭煤企發展大為有利。本周筆者推介中煤能源(01898),因其為內地第二大煤企,可受惠行業復甦,而且需求旺季將至,對煤價有一定支撐,增長前景可憧憬,值得留意。

去庫存持續 需求旺季將至

集團主要從事煤炭開採及洗選、煤炭及煤化工產品的銷售、煤礦機械裝備的製造及銷售,以及金融服務。按中國會計準則,截至2018年3月底止首季業績,集團收入按年上升44.2%至257.65億元(人民幣,下同),純利按年上升20.5%至14.11億元,若扣除非經常性損益,按年上升26.8%至13.87億元,表現不俗。

期內,集團商品煤產量減少7.5%至1781萬噸,銷量增長29%至3594萬噸,持續去庫存。4月份內地重啟進口煤限制政策,限制範圍更擴至一級港口,煤炭價格開始回穩。秦皇島5500煤炭價格從2月初高位每噸775元下跌至4月中568元後回升,而截至5月10日已回升至620元水平,現觸底跡象。

火電佔煤炭總需求量最高,今年1至3月全國規模以上火電發電量同比增長6.9%至12148億千瓦時,同時3月份全國電煤價格同比增長6.9%至546.58元,兩者維持平穩增長。近日沿海6大電廠日耗煤量維持65萬噸以上高位,庫存可用天數縮至約20天水平,加上即將進入暑假需求旺季,電廠對煤炭需求增長有助支持煤價向上,集團可受惠。

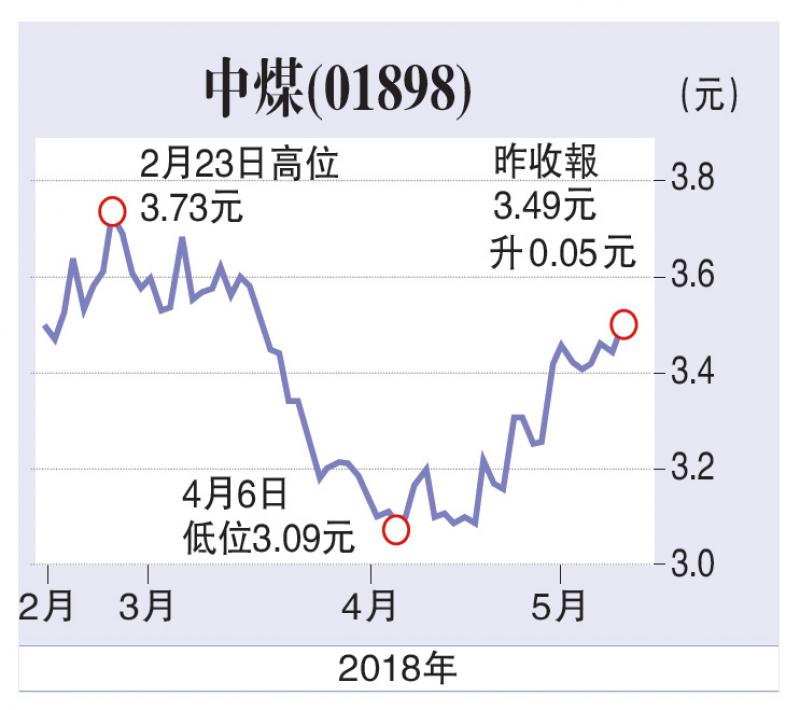

估值方面,以5月10日收市價3.49港元(下同)計,中煤能源市盈率和市帳率分別為10.83倍和0.42倍,若考慮增長因素,估值仍吸引。集團可持續受惠煤炭需求回升及煤價穩中向上趨勢,業績增長空間大,加上可憧憬央企重組整合,建議投資者不妨在3.4元附近買入,目標價4.5元,止蝕位3.0元。

(筆者為證監會持牌人士,並沒持有上述股份)