電子支付日漸普及的同時,在香港,現金支付仍是許多市民選擇的主流支付方式之一。然而,許多香港市民也曾經遇到,使用現金支付時,遭到商家拒收的情況,消委會回覆查詢,過去三年共接獲18宗涉及商戶拒收現金的投訴個案。不過,大律師嚴康焯指出,香港目前並無法例規定拒收現金(包括毫子)犯法,商家有權與顧客協商交收方式。

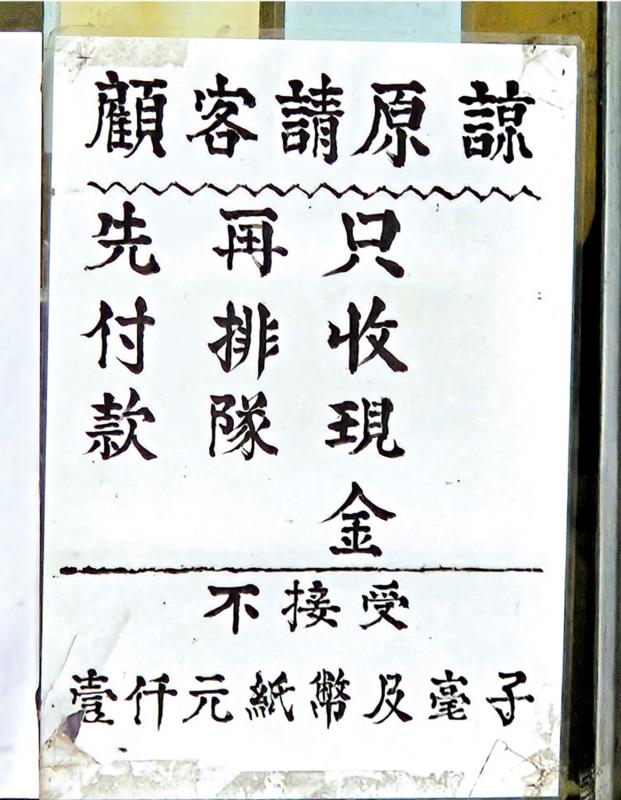

大公報記者在旺角一帶觀察,發現許多店舖在門外表明不收毫子、千元現金。記者使用面值不等的一、二、五毫子,試圖組合支付一元,嘗試三間未有標識「不收毫子」的店舖,惟亦全部遭到拒絕。其中一間店舖店員表示,「收到毫子我也用不出去」。此外,更有一間售賣拉麵的連鎖食肆,在收取「加一」服務費情況下,仍不收毫子,四捨五入計費,惟記者轉為使用八達通支付後,發現款項仍被「五入」;記者追問為何如此收費,店員表示「不知道」。

毫子總值超過兩元 可以不收

對此,港九新界販商社團聯合會常務副主席譚潤華回覆《大公報》查詢表示,毫子流通性較低,給銀行也要收取手續費,通常商販會很客氣地建議顧客改用電子支付。他認為,香港和內地情況有所不同,新冠疫情時已經建議商販安裝八達通機,方便顧客免現金支付。

香港證券及投資學會傑出資深會員、大律師嚴康焯表示,法例規定如果使用面額小於一元的硬幣,即五毫,兩毫和一毫,只在加起來不超過兩元時具有法定貨幣地位,當如果有人拿出共值高於兩元的上述硬幣,可以不將其視為法定貨幣,也就是可以不收;一元或以上的硬幣,在不超過100元時才是法定貨幣。不過,無論《法定貨幣紙幣發行條例》還是《硬幣條例》也沒有列明拒收現金(包括毫子)會犯法。

嚴康焯續指出,金管局及財經事務及庫務局在立法會的書面答覆,多次重申交易雙方可自行協定交易條款,包括支付方式,這呈現了普通法中商業自由的精神,即買賣涉及邀約和受約,商家有權接受或拒絕這個邀約,買賣雙方可以協商用什麼形式交收。

消委會:鼓勵提供多元付款途徑

他又以買樓為例,地產代理有時候會要求只收本票而不是支票或現金,因為支票要隔天兌現,有機會收到空頭支票,現金則有可能牽涉洗黑錢,只有本票保證一定可以拿到錢。不過,嚴康焯補充,運輸署《香港的士服務指南》規定,司機須隨車攜帶至少100元零錢作找贖,包括2元以上硬幣或10元以上鈔票,合共至少90元,以及1元以下硬幣,合共至少10元。

消委會表示,雖然法例並無禁止拒收現金,但是選擇付款方式乃消費者的基本權利與合理期望,尤其部分長者或旅客可能未能使用電子支付,消委會鼓勵商戶提供多元化的付款途徑,以提升消費體驗。\大公報記者 林天、姚棠