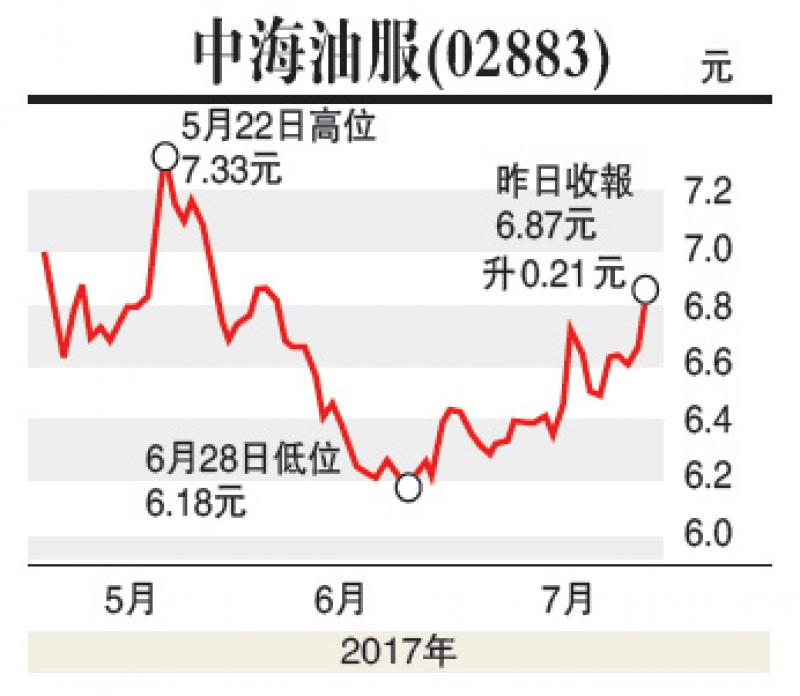

德銀發表報告,認為中海油服(02883)成本下降,有中海油(00883)的支持,加上獲得新海外訂單,相信2018年能轉勢,盈利強勁復甦。上調評級,由「沽售」升至「買入」,目標價由5.09元上升至8.57元。德銀表示,中海油服經過三年的大幅壓縮成本,令公司可抵禦長期低油價環境,而低成本亦令其有更高競爭力,投得海外訂單。公司在七月份奪得三份新半潛式合約,今年以來已經簽定八份海外合約。新訂單有助提升設備使用率,料半潛式設備使用率反彈至66%,自升式平台設備反彈至70%以上。此外,公司亦受惠於中海油開採活動增加。

三大電信商次季純利料增

德銀又預期中國電信業純利由第一季增長5%,提升至第二季增長7%,主要因成本控制有效及收入增長提升。該行預計上半年行業EBITDA及純利分別按年增長4.9%及5.8%。

德銀預料,中國電信(00728)將會成為整體表現最好的電信商,料上半年的服務收入及純利升6-7%,主要因為集團在移動業務繼續擴大市佔率及營運槓桿提升。不過該行預料第二季收入增長放緩,因為期內固網業務的價格受壓。

同時,該行相信上半年中國聯通(00762)的收入按年升3%,主要因為近日移動業務的淨客戶增長提升,以及2I2C的營銷方式令客戶開始增加支出。另外,德銀預料上半年中移動(00941)的純利按年升5%。該行表示維持予三大電信商「買入」評級。

德銀表示,最近受到市場憂慮發展5G令資本開支增長,行業的股價已經受到負面影響。該行認為,管理層暫時不會公布5G資本開支的詳情,因為5G的國際標準尚未訂立,並預料公布中期業績之後,行業將會有重新評級的機會。另外,德銀指出,中國聯通A股(600050)的股份交易復牌延至本月16日,相信混改詳情即將正式公布。